La carte bancaire occupe la première place parmi les moyens de paiements préférés des Français. En effet, en 2022, 68 % des consommateurs réglaient leurs achats en magasins ou en ligne par carte. De plus en plus, avec l'explosion de la vente en ligne née de la période Covid, on estime que 95 % des ventes seront effectuées dématérialisées d'ici 2040. Toute entreprise marchande doit s'équiper d'un processeur de paiement fiable et sécurisé.

Qu'est-ce qu'un processeur de paiement ?

Le processeur de paiement est un service de sécurité agissant au nom d'un compte professionnel lors d'un paiement par carte bancaire. Il déclenche et exécute tout le circuit nécessaire au transfert de fonds réalisé entre la banque de l'acheteur et celle du vendeur ou fournisseur.

Fonctionnement d'un processeur de paiement

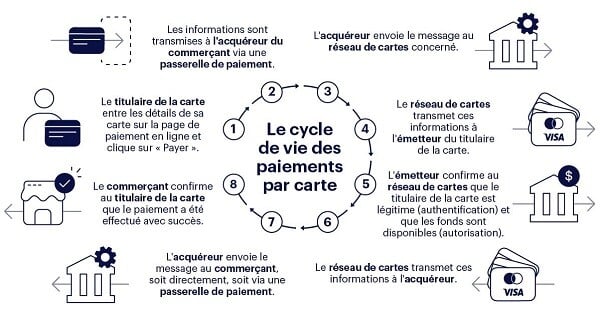

Lors d'un règlement électronique en magasin, le client présente sa CB sur le TPE du vendeur, ou dans le cas d'un achat en ligne, remplit la page de paiement (numéro de carte, date de validité et code confidentiel). Toutes les informations concernant l'identité du détenteur, sa solvabilité et le débit de son compte bancaire transitent via une passerelle de paiement vers les différents intermédiaires concernés. Ces données font la navette entre le compte professionnel du vendeur, le réseau des cartes de paiements (Mastercard ou Visa par exemple) et la banque du client afin d'en vérifier l'authenticité, l'approvisionnement du compte débiteur et autoriser le virement vers le compte professionnel du vendeur. Puis les informations repartent dans le sens inverse pour informer les deux parties de l'acceptation ou du refus de la transaction. Le paiement à proprement parler devient alors effectif.

Comment bien choisir son processeur de paiement ?

La sécurité

Face à la multiplication de la cybercriminalité, une des principales préoccupations d'un commerçant est de sécuriser son système de paiement. Non seulement, il entend recevoir la somme correspondant à la vente, mais également garantir le paiement en toute tranquillité de ses clients. Grâce à un ordinateur et quelques connaissances informatiques, le vol de données bancaires, le détournement de fonds, et plus récemment les piratages avec demande de rançon touchent tous les secteurs.

Il est donc essentiel de choisir son processeur de paiement en fonction des caractéristiques de sécurité garanties. En complément, certains prestataires offrent des fonctions avancées de prévention d'attaques et de protection en cas d'infiltration dans le système, mais également de détection de toute tentative de fraude.

La conformité aux normes

Le processeur de paiement doit être conforme aux réglementations en vigueur et répondre à la certification PCI. La conformité PCI SSC (Payment Card Industry Security Standard Council) est indispensable pour le paiement par carte de crédit ou de débit. Chaque acteur du circuit se doit de respecter et appliquer ces règles sous peine d'empêcher la transaction financière.

Attention, certains prestataires proposent une simplification et une harmonisation des tâches alors que d'autres facturent des frais en cas de non-respect de la législation.

Les méthodes de paiement

Tout bon vendeur a le souci de s'adapter aux habitudes et préférences de paiement de ses clients. Aussi, pour répondre aux besoins spécifiques actuels et futurs des consommateurs, il faut intégrer d'autres moyens de paiement dématérialisé.

La carte de crédit reste le plus populaire des moyens de paiement en ligne et en magasin.

Cependant en ce qui concerne le marché mondial du commerce électronique, seulement 42 % des clients l'utilisent, 39 % font appel à des plateformes de traitement comme PayPal, 28 % préfèrent des cartes de débit et 20 %, les virements bancaires directs.

Certaines entreprises innovantes acceptent également le paiement par cryptomonnaie, gage supplémentaire de sécurisation.

Il est donc nécessaire de choisir un processeur de paiement polyvalent pour répondre aux besoins du marché. Choisir des processeurs de paiement qui proposent plusieurs méthodes de paiement peut alors être très pertinent.

Les coûts de transaction

Les transactions de paiement numériques sont payantes pour les entreprises. Il existe un grand nombre d'options tarifaires avec des prix compétitifs. Les comparer nécessite des calculs analytiques, en effet chaque processeur de paiement pratique son propre mode de facturation.

Il est important que les coûts facturés par le processeur de paiement soient transparents pour les différentes entreprises qui les utilisent. Cela permet d'éviter les mauvaises surprises.

Certains processeurs réclament un paiement au moment de l'enregistrement de l'entreprise, d'autres demandent des frais d'inscription. Deux formes de frais continus coexistent : les frais d'abonnement mensuels et les frais de transaction. Le service de base périodique n'est pas toujours facturé. S'il l'est, le paiement est calculé sur un taux fixe ou sur un pourcentage pour chaque transaction. Il est également possible de facturer les deux types de frais simultanément. Des frais spéciaux peuvent venir s'ajouter en cas de rétrofacturation par exemple. De plus, il faut tenir compte de la tarification « cost-plus », « pass through » ou « interchange-plus ». Une marge standard qui s'ajoute aux taux d'interchange directs peut également être appliquée pour tous les types de cartes.

La compatibilité

Les paiements doivent être exécutables, fluides et rapides. Il faut donc une solution unifiée qui fonctionne et couvre toutes les étapes de la transaction de paiement. Elle comprend le compte client, la passerelle de paiement, le processeur, le compte commerçant (l'acquéreur) dans une offre tout-en-un. Le circuit subit moins de temps d'arrêt. Cela permet d'augmenter le taux d'acceptation des transactions et favorise la croissance de l'entreprise.

Utiliser une API unifiée apporte une visibilité sur les paiements, sur la répartition des frais et sur les retours de fonds des comptes des clients. L'ensemble des transactions est visible et sous le contrôle du vendeur. Cette solution apporte plus de transparence et une meilleure expérience client.

3 processeurs de paiement

HubSpot Payments

Grâce à HubSpot Payments, le processeur de paiement est intégré aux différents outils de vente et de marketing de l'entreprise. Il fonctionne avec les cartes de crédit, de débit, les systèmes sécurisés de transfert des paiements et autres modes de paiement en ligne. Il rend également possible l'insertion de lien de paiement au niveau des factures ou sur de nombreux autres supports de contact client. Cet outil de paiement s'intègre au CRM et interagit avec les logiciels de comptabilité de l'entreprise pour 'automatiser certaines tâches et actualiser les dossiers des clients.

De plus, l'entreprise ne paie que des frais de transaction forfaitaires.

PayPal

Très connu des consommateurs et notamment à l'international, PayPal gère les transactions de paiement de manière fiable. L'adhésion à PayPal est gratuite pour les entreprises et offre une passerelle de paiement sécurisée pour les acheteurs.

Apple pay

Le processeur de paiement Apple pay permet aux entreprises de récupérer des paiements des acheteurs titulaires d'un appareil Apple. Cet outil très intuitif autorise avec un seul clic depuis son iPhone ou d'un autre appareil Apple un transfert d'argent. Sa compatibilité avec le Touch ID de Mac facilite en plus les achats, sans oublier la possibilité de l'utiliser conjointement avec d'autres modes de paiement.

Apple pay ne prélève aucuns frais aux professionnels.

Pour aller plus loin dans la gestion des paiements pour votre entreprise, découvrez l'outil gratuit de HubSpot pour créer des liens de paiement ponctuel ou récurrent.

Payments

-2.png)