Pour gérer efficacement l'administration de ses ventes, une entreprise doit suivre un processus de facturation adéquate. Celui-ci comprend l'ensemble des étapes visant à obtenir le paiement d'un produit ou d'une prestation de service. La facture, preuve de cette créance entre le client et l'entreprise, doit alors être maîtrisée.

![]()

Qu'est-ce qu'une facture ?

Une facture est un document confirmant une transaction commerciale effectuée à titre professionnel. Elle reprend la nature, les quantités et les conditions de vente d'un produit ou service. Preuve de l'opération de transaction, elle est utile pour gérer efficacement la comptabilité des entreprises.

Comment se présente une facture ?

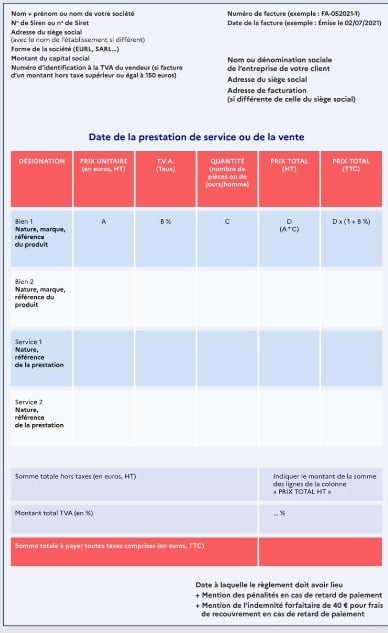

Pour être conforme, la facture doit remplir plusieurs conditions. Elle doit tout d'abord porter la mention « facture », afficher la somme à régler en euros, être écrite en français et se décliner en deux exemplaires. Ajouté à cela, la facture regroupe un certain nombre de mentions obligatoires comme les dates de facturation ou les modalités de paiement.

Les dates obligatoires

Deux dates doivent figurer sur la facture :

- La date d'émission de la facture.

- La date d'achèvement de la transaction, qui correspond à la date de livraison effective des marchandises ou à la date d'exécution de la prestation dans le cas d'un service.

L'identité des acteurs

Les identités des deux acteurs de la transaction commerciale doivent être indiquées clairement sur la facture.

Lorsque l'offreur est un entrepreneur individuel (micro-entrepreneur ou auto-entrepreneur), il doit indiquer son nom et prénom, ainsi que la mention « entrepreneur individuel » ou « EI ». Dans le cas d'une société, celle-ci doit inscrire toutes les informations relatives à son identité :

- Dénomination sociale de l'entreprise.

- Numéro RCS : Registre du Commerce et des Sociétés.

- Numéro SIREN ou de SIRET.

- Adresse du siège social et nom de l'établissement si celui-ci est différent.

- Mention de la forme juridique : EURL, SARL, SA, SNC, SAS.

- Montant du capital social.

Ces obligations s'appliquent aussi à l'acheteur qui doit indiquer son nom, sa dénomination sociale, l'adresse de son siège social s'il s'agit d'une entreprise, et, si elles sont différentes, les adresses de facturation et de livraison des produits et services.

Les numéros de facturation et de bons de commande

Le numéro de facture est une mention obligatoire. En plus d'aider à l'identification des factures, il permet de les trier et de mieux les organiser. Pour être valide, la numérotation de la facture doit se faire en suivant une séquence chronologique ininterrompue de type 01, 02, 03... La méthode la plus courante consiste à faire apparaître des éléments de date comme l'année et le mois d'émission de la facture. Par exemple, la 22e facture de l'année 2023 éditée en novembre peut être numérotée comme suit : 2023-11-22.

En parallèle, une fois le bon de commande dressé et accepté par l'acheteur, celui-ci doit obligatoirement figurer sur la facture.

Le détail des produits ou services

Pour des raisons légales, mais aussi pratiques, la nature, la marque et les références des produits vendus doivent être détaillées dans la facture. Dans le cas des prestations, matériaux et main-d'œuvre figureront également sur le document. Tous devront être qualifiés par leur appellation officielle, quantifiés avec exactitude et associés à un prix unitaire.

En revanche, si le devis préalablement signé par le client précise déjà ces informations, celles-ci deviennent facultatives lors de l'édition de la facture.

Le détail des prix appliqués

Lors d'une facturation, le prix catalogue unitaire des marchandises et le taux horaire des prestations sont indiqués hors TVA. D'éventuelles majorations de prix peuvent apparaître sur la facture comme les frais de transport ou l'emballage des produits. À l'inverse, les réductions de prix sont à indiquer seulement si elles concernent des rabais, ristournes ou remises valides à la date de la vente. Les opérations d'escomptes seront abordées dans les informations de paiement.

Information concernant la TVA

Concernant la TVA, le premier élément à indiquer est le numéro d'identification du vendeur ou prestataire de services. Celui du client n'apparaît que s'il est redevable de cette taxe.

De son côté, le taux réglementaire de TVA des marchandises doit être indiqué globalement ou par linge selon si les taux appliqués sont les mêmes pour toutes les offres. Il sera ensuite nécessaire de mentionner le montant total de TVA correspondant.

De plus, la facture doit comporter la somme totale à régler en hors taxe (HT) et en toutes taxes comprises (TTC).

Les informations sur le paiement

La facture comporte obligatoirement les dates et délais de paiement appliqués à la transaction. Il y figure également les conditions d'escomptes pour les paiements anticipés ou la mention « escompte pour paiement anticipé : néant ».

Lorsque le règlement demandé a été effectué par le client, l'entreprise édite un reçu de paiement apportant la preuve de celui-ci. Le destinataire autant que l'émetteur de cette attestation doivent en conserver un exemplaire qui servira aux déclarations comptables et fiscales. Le reçu peut également être utilisé dans les transactions avec les particuliers et les associations.

De plus, la facture prévient le client des conséquences d'une absence ou d'un retard de paiement par la mention du taux de pénalités correspondant. Ces pénalités sont dues, en cas de non-paiement, à la date prévue pour le règlement de la facture, ce sans que le vendeur n'ait à en faire le rappel. De même, il est possible d'indiquer sur la facture les frais de recouvrement en cas de manquement à l'obligation de paiement.

Utilisez HubSpot pour créer, envoyer et suivre vos factures électroniques en toute simplicité depuis la plateforme client HubSpot.

À quoi sert une facture ?

La facture revêt une importance spécifique dans plusieurs domaines.

Fonction juridique

À l'inverse des devis, bons de commande ou tickets de caisse, la facture dispose d'une valeur juridique officielle. En effet, elle est l'élément de preuve de la transaction commerciale. De même, elle ouvre le droit de créance du vendeur ou prestataire qui pourra alors exiger le paiement des sommes dues par l'acheteur. Enfin, en cas de litige, elle témoigne de la réalité des faits.

Fonction commerciale

Document contractuel, la facture officialise la transaction entre l'offreur et l'acheteur. Elle sert de preuve à la signature d'un accord, mais va également permettre de détailler les conditions de négociation entre le commercial et son client, affichant entre autres les prix, réductions, services et prestations intégrés à l'offre.

Fonction comptable

La facture permettant la tenue de la comptabilité générale de l'entreprise, il s'agit donc aussi d'un justificatif comptable. Les professionnels de la comptabilité l'utilisent pour établir les comptes annuels, dont le bilan comptable, l'annexe légale et le compte de résultat. La facture permet également d'enregistrer les recettes d'une entreprise, de communiquer ses revenus imposables et de faire la déclaration de sa TVA (Taxe sur la Valeur Ajoutée).

Fonction fiscale

Les factures sont des éléments primordiaux en matière de fiscalité. Elles sont des supports indispensables pour l'expert-comptable de l'entreprise qui prend en charge la déclaration, la collecte et la déduction de la TVA. Elles servent aussi de base à l'imposition de la société et au contrôle fiscal.

Quels sont les types de factures qui existent ?

- Facture commerciale classique ou ordinaire

- Facture pro-forma

- Facture d'acompte

- Facture rectificative

- Facture de situation

- Facture de régulation

- Facture de clôture

Facture commerciale classique ou ordinaire

La facture ordinaire est utilisée pour les opérations courantes de vente de produits ou services, quelle que soit leur nature. Elle atteste de l'existence d'une dette entre un créancier et un débiteur ou du contrat passé entre le donneur et le receveur d'une marchandise. Elle contient les conditions générales de vente ainsi que les quantités de produit et prix de la prestation.

La facture ordinaire peut être éditée au profit des clients nationaux autant que pour l'import/export. La facture d'un client étranger sera rédigée dans la langue et la devise de celui-ci. Cependant, compte tenu des obligations légales entourant la facturation française, il ne pourra s'agir que du duplicata de la facture initiale.

Facture pro-forma

La facture pro-forma, contrairement aux autres, ne dispose d'aucune valeur juridique ou comptable. Il s'agit uniquement d'un document informatif. Elle permet au client d'obtenir une forme de devis détaillé qui liste les produits ou services envisagés ainsi que leur coût estimatif. Elle indique donc les conditions générales de vente, notamment les informations concernant la description des marchandises, ainsi que les modalités entourant le paiement et la livraison. Il s'agit d'un document précontractuel, transmis avant toute signature d'un accord entre les parties.

La facture pro-forma existe pour la forme, mais sera indispensable en cas de demande de crédit ou pour une vente en import/export afin de procéder aux vérifications de douane. Elle est fournie à la demande du client et sera par la suite remplacée par une facture définitive.

Facture d'acompte

La facture d'acompte concerne la ou les sommes versées avant la conclusion de l'accord ou avant sa clôture. Elle atteste de l'accord entre les parties sur le montant du ou des versements. En effet, si l'accord est conclu avant le début du contrat, le paiement de l'acompte valide et déclenche l'envoi ou le démarrage de l'offre. Une facture d'acompte est alors établie pour justifier le paiement de cette avance, laquelle devra être mentionnée lors de l'édition de la facture finale. Il est également possible d'éditer une facture de solde correspondant à la somme restant à régler après le versement de l'acompte.

La facture d'acompte doit indiquer la date d'émission de l'acompte, le montant de celui-ci, le délai de paiement applicable et les parties concernées. Les informations concernant les services ou produits fournis, leurs prix et leurs quantités ne figurent pas sur cette facture d'acompte.

Ce format de facture est généralement utilisé pour couvrir les avances de frais opérées par le l'offreur comme l'achat de matières premières.

Facture rectificative

Les factures rectificatives existent en complément des factures classiques, lesquelles disposent d'une valeur comptable et juridique spécifique qui les empêche d'être modifiées après envoi au client. La facture rectificative doit obligatoirement comporter les références de la facture initiale et, dans les cas d'annulation, intégrer la mention « annule et remplace ». Elle apporte toutes les corrections nécessaires au rétablissement d'une situation.

Pour éviter que l'entreprise n'ait à procéder à une rectification, Tiime, le logiciel de facturation électronique, peut être utilisé pour parer les éventuelles erreurs d'encodage et de calcul.

Différentes situations peuvent nécessiter l'édition d'une facture rectificative, à savoir :

- Les demandes de remboursement pour cause de retour ou d'indisponibilité du produit.

- Les erreurs sur le montant à régler.

- Les situations d'impayés.

- Les annulations de contrat.

- Les remises ou rabais consentis au titre de gestes commerciaux.

Parmi ces rectifications sur les paiements, une différenciation est à faire entre la rétro- facturation et la facture d'avoir. En effet, la première consiste en un remboursement pour cause de fraude lors d'un achat effectué par carte bancaire tandis que la seconde est réalisée lorsqu'un trop-perçu a été constaté.

Facture de situation

La facture de situation est une facture intermédiaire ou d'avancement permettant de suivre la progression et la réalisation d'un projet. Ce type de document est édité au fur et à mesure de l'avancée de la prestation ou des travaux. Elle permet de facturer et d'étaler les paiements graduellement sur toute la période d'exécution du contrat.

La facture de situation prend appui sur le rapport en pourcentage des prestations réalisées et du produit final. Elle se retrouve régulièrement dans les activités de BTP, d'artisanat, de services ou de projets à long terme, et permet de suivre la réalisation du contrat. Qonto propose une solution de facturation complète incluant des modèles de factures de situation, spécifiquement adaptés aux besoins des entreprises du BTP, pour un suivi précis de l'avancement des chantiers.

Facture de régulation

Elle est utilisée tout particulièrement par les fournisseurs de prestations qui se servent d'estimations, tels que les fournisseurs d'électricité, d'eau ou de gaz. Cette facture est utilisée pour régulariser les paiements du client en fin d'exercice, lequel s'est acquitté des factures estimées.

Le mode de facturation de la prestation appliqué ici est généralement la mensualisation et non la facturation au réel. Par la suite, après vérification de la consommation sur la période de référence, une facture de régulation est fournie au client.

Deux options sont alors envisageables :

- Si les estimations dépassent le réel, le client reçoit une facture d'avoir. Il sera la plupart du temps remboursé par le prestataire, sauf si la somme vient en déduction des prochaines factures.

- Si les estimations sont en dessous de la consommation, le client aura à régler la différence.

Facture de clôture

La facture de clôture est principalement utilisée par les fournisseurs d'énergie, les prestataires de services, mais également pour les projets de longue durée. Elle sert, comme son nom l'indique, à clôturer le contrat, à mettre fin à une période de consommation ou à entériner une résiliation.

Lorsque la facture est émise par un fournisseur d'énergie, elle comprend la consommation effective et la part de l'abonnement due depuis la dernière régulation. L'entreprise dispose alors de 6 semaines pour éditer et envoyer la facture, puis de 30 jours pour effectuer l'éventuel remboursement. La facture de clôture met toujours fin au contrat initial.

Ce type de facture intervient à différents moments :

- Un déménagement.

- Un changement de fournisseur.

- La résiliation du contrat.

- Le passage vers le statut spécifique de client protégé.

- La pose d'un compteur à budget.

La facture de clôture peut également être délivrée à la fin d'une prestation de services, à la livraison de marchandises ou pour clôturer un projet. Elle comporte une liste complète, exhaustive et détaillée des produits et services fournis, ainsi que le montant à payer pour achever la transaction. Le règlement de la somme certifiera la fin des obligations réciproques entre les parties.

Pour aller plus loin dans votre stratégie commerciale, téléchargez le modèle de suivi de la facturation.

Facture

.png)