Utile aux créateurs et aux gérants d'entreprise, le plan de trésorerie ou prévisionnel est l'un des principaux documents financiers composant le business plan. Il constitue un outil indispensable pour le pilotage stratégique de la trésorerie. Il est particulièrement intéressant dans la mesure où la gestion de trésorerie est l'un des éléments clés pour assurer la durabilité et le bon fonctionnement d'une entreprise.

Plan de trésorerie : définition

Document essentiel du business plan financier d'une entreprise, le plan de trésorerie fait apparaître l'ensemble des encaissements et des décaissements prévus lors de la première année d'activité. Les entrées et les sorties sont ventilées dans un tableau selon le mois où elles doivent se produire.

Quels sont les objectifs d'un plan de trésorerie ?

Connaître le solde disponible

Le plan de trésorerie n'est pas un document obligatoire. Il est pourtant très utile aux entreprises et présente un réel intérêt.

En premier lieu, le plan de trésorerie est un outil destiné à suivre les liquidités disponibles chaque mois. Il met également en avant le solde cumulé de trésorerie d'un mois sur l'autre. Dans les deux cas, l'objectif est de s'assurer que l'entreprise est capable de faire face aux décaissements et aux périodes creuses.

Vérifier la solvabilité

Le prévisionnel permet de vérifier que les factures peuvent être réglées tous les mois grâce aux disponibilités actuelles. Il facilite le suivi de la solvabilité de l'entreprise et veille à son équilibre financier. Outil d'aide à la décision, le plan de trésorerie offre une visibilité au dirigeant de l'entreprise, qui peut ainsi réagir rapidement et mettre en place des actions correctrices en cas de problème. Plusieurs leviers peuvent être actionnés comme :

- Le business model.

- La fréquence des charges.

- La politique commerciale.

- La gestion des achats.

- La politique d'investissement.

- Les sources de financement.

Estimer la viabilité du projet

Le plan de trésorerie est un document essentiel à produire en amont de la création de l'entreprise. En effet, nombreuses sont celles qui échouent lors de leur première année d'activité en raison de problèmes de trésorerie. Il permet de s'assurer des besoins réels en financement de l'entreprise et recense ses différents flux financiers, ainsi que ses dépenses et ses recettes à venir afin de créer un équilibre.

Comment créer un plan de trésorerie ?

Prévoir les encaissements

Le plan de trésorerie doit faire apparaître les encaissements. Y figurent :

- Le chiffre d'affaires prévisionnel TTC.

- Les apports en capital.

- Les augmentations de capital.

- Les apports en compte courant.

- Les produits financiers.

- Les subventions.

- Les remboursements d'impôt.

Le chiffre d'affaires est l'élément le plus difficile à prévoir. Il doit être estimé en fonction des revenus générés lors des années précédentes et des projets à venir. Dans le cadre d'une création d'entreprise, il est possible de s'appuyer sur les résultats obtenus par les entreprises du même secteur d'activité pour établir des projections fiables.

Les recettes doivent être imputées selon le mois réel de l'encaissement, en prenant bien en compte les délais de paiement.

Bon à savoir : l'ensemble des montants doit être indiqué toutes taxes comprises.

Prévoir les décaissements

Le plan de trésorerie doit faire apparaître les décaissements et leurs montants (TTC), à savoir :

- Les investissements.

- Les achats.

- Les frais généraux (loyers, assurances, transport…).

- Les salaires.

- Les charges sociales.

- Les frais de gestion (banque, comptabilité, greffe…).

- Les impôts et les taxes.

- Les réductions de capital.

Dans le cas d'une entreprise nouvelle, les chiffres sont hypothétiques puisqu'elle ne peut pas présenter d'historique comptable. Le plan de trésorerie doit alors distinguer les dépenses prévues, les investissements envisagés et les ressources de financement à rembourser. À chacun de ces éléments doit être associée une date de règlement, qui permet de les inscrire au bon endroit dans le plan de trésorerie.

Si l'entreprise présente des comptes annuels préalables, il suffit de reprendre toutes les dépenses du dernier compte de résultat détaillé et d'évaluer leur montant et leurs modalités de règlement pour l'année à venir. Chaque nouvelle dépense ou investissement prévu doit être inscrit dans ce document financier.

Calculer la variation de trésorerie

Une fois que toutes les recettes et les dépenses ont été inscrites au prévisionnel, il est possible de calculer la variation de trésorerie pour chaque mois. Elle correspond à la différence entre les encaissements et les décaissements du mois en cours. Le montant obtenu est reporté au début de la colonne du mois suivant. Il constitue le solde de trésorerie disponible.

Bon à savoir : pour être efficace, le plan de trésorerie doit être mis à jour régulièrement. Chaque nouvelle opération doit être inscrite au plus tôt afin de garantir la fiabilité du solde.

Pour créer un plan de trésorerie efficace et précis, l'entreprise peut se faire accompagner par un professionnel tel qu'un expert-comptable.

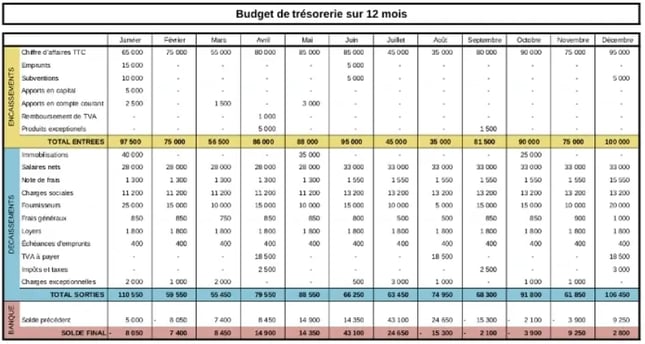

Plan de trésorerie : exemple

Le plan de trésorerie se présente sous la forme d'un tableau divisé en 12 colonnes, représentant les mois de l'année, et en deux parties indiquant les encaissements et les décaissements. Ce document fait également apparaître le solde bancaire théorique.

Pour que le prévisionnel soit pertinent, il doit comporter des données concrètes, généralement issues du compte de résultat de l'entreprise et du plan de financement.

Pour produire un document aux normes, il ne faut pas hésiter à suivre un modèle. Toute entreprise peut utiliser cet exemple de plan de trésorerie pour créer le sien.

Source : lettres-gratuites.com

Source : lettres-gratuites.com

Bon à savoir : cet exemple peut être adapté en fonction de l'activité exercée par l'entreprise. De même, il est possible d'utiliser Excel ou un autre outil digital pour constituer et automatiser son plan de trésorerie.

Que faire en cas de solde négatif dans le plan de trésorerie ?

Négocier un financement à court terme

Dans le cas où le solde négatif persiste dans le temps, cela signifie que l'entreprise ne génère pas assez de cash pour combler son besoin de trésorerie. Pour pallier cela, elle a la possibilité de négocier un financement à court terme auprès de sa banque en sollicitant des facilités de caisse ou une augmentation du découvert autorisé, par exemple.

Apporter des fonds propres

Si la situation le nécessite, l'entreprise peut également procéder à une augmentation de son capital soit par un apport en numéraire (actions), soit par un apport en nature (titres).

Modifier les conditions de règlement

Si le solde négatif est ponctuel, il s'agit peut-être d'un décalage entre la facturation et la trésorerie. L'entreprise doit envisager de revoir ses délais de paiement que ce soit côté client en les réduisant ou côté fournisseur en les allongeant.

Anticiper les actions correctives

Il est conseillé d'ajouter une colonne « Réalisé » dans le tableau du prévisionnel afin de mesurer régulièrement les écarts et de vérifier l'atteinte des objectifs. Cela permet à l'entreprise de prendre rapidement connaissance des dépassements de budget et de mettre en place les actions correctives nécessaires.

Le plan de trésorerie facilite la gestion financière de l'entreprise. Il doit être établi en début d'activité et mis à jour par la suite pour garder une visibilité sur la situation de la société et anticiper d'éventuels problèmes à venir.

Pour aller plus loin dans votre stratégie , téléchargez How to Integrate Accounting Into the Key Departments of a Company.

Le plan de trésorerie : comment s'en servir ?

KIT GRATUIT : LA GESTION COMPTABLE

Factures, devis, audit : plus de 20 modèles pour gérer la comptabilité

Télécharger gratuitementMis à jour :

Utile aux créateurs et aux gérants d'entreprise, le plan de trésorerie ou prévisionnel est l'un des principaux documents financiers composant le business plan. Il constitue un outil indispensable pour le pilotage stratégique de la trésorerie. Il est particulièrement intéressant dans la mesure où la gestion de trésorerie est l'un des éléments clés pour assurer la durabilité et le bon fonctionnement d'une entreprise.

Plan de trésorerie : définition

Document essentiel du business plan financier d'une entreprise, le plan de trésorerie fait apparaître l'ensemble des encaissements et des décaissements prévus lors de la première année d'activité. Les entrées et les sorties sont ventilées dans un tableau selon le mois où elles doivent se produire.

Quels sont les objectifs d'un plan de trésorerie ?

Connaître le solde disponible

Le plan de trésorerie n'est pas un document obligatoire. Il est pourtant très utile aux entreprises et présente un réel intérêt.

En premier lieu, le plan de trésorerie est un outil destiné à suivre les liquidités disponibles chaque mois. Il met également en avant le solde cumulé de trésorerie d'un mois sur l'autre. Dans les deux cas, l'objectif est de s'assurer que l'entreprise est capable de faire face aux décaissements et aux périodes creuses.

Vérifier la solvabilité

Le prévisionnel permet de vérifier que les factures peuvent être réglées tous les mois grâce aux disponibilités actuelles. Il facilite le suivi de la solvabilité de l'entreprise et veille à son équilibre financier. Outil d'aide à la décision, le plan de trésorerie offre une visibilité au dirigeant de l'entreprise, qui peut ainsi réagir rapidement et mettre en place des actions correctrices en cas de problème. Plusieurs leviers peuvent être actionnés comme :

Estimer la viabilité du projet

Le plan de trésorerie est un document essentiel à produire en amont de la création de l'entreprise. En effet, nombreuses sont celles qui échouent lors de leur première année d'activité en raison de problèmes de trésorerie. Il permet de s'assurer des besoins réels en financement de l'entreprise et recense ses différents flux financiers, ainsi que ses dépenses et ses recettes à venir afin de créer un équilibre.

Comment créer un plan de trésorerie ?

Prévoir les encaissements

Le plan de trésorerie doit faire apparaître les encaissements. Y figurent :

Le chiffre d'affaires est l'élément le plus difficile à prévoir. Il doit être estimé en fonction des revenus générés lors des années précédentes et des projets à venir. Dans le cadre d'une création d'entreprise, il est possible de s'appuyer sur les résultats obtenus par les entreprises du même secteur d'activité pour établir des projections fiables.

Les recettes doivent être imputées selon le mois réel de l'encaissement, en prenant bien en compte les délais de paiement.

Bon à savoir : l'ensemble des montants doit être indiqué toutes taxes comprises.

Prévoir les décaissements

Le plan de trésorerie doit faire apparaître les décaissements et leurs montants (TTC), à savoir :

Dans le cas d'une entreprise nouvelle, les chiffres sont hypothétiques puisqu'elle ne peut pas présenter d'historique comptable. Le plan de trésorerie doit alors distinguer les dépenses prévues, les investissements envisagés et les ressources de financement à rembourser. À chacun de ces éléments doit être associée une date de règlement, qui permet de les inscrire au bon endroit dans le plan de trésorerie.

Si l'entreprise présente des comptes annuels préalables, il suffit de reprendre toutes les dépenses du dernier compte de résultat détaillé et d'évaluer leur montant et leurs modalités de règlement pour l'année à venir. Chaque nouvelle dépense ou investissement prévu doit être inscrit dans ce document financier.

Calculer la variation de trésorerie

Une fois que toutes les recettes et les dépenses ont été inscrites au prévisionnel, il est possible de calculer la variation de trésorerie pour chaque mois. Elle correspond à la différence entre les encaissements et les décaissements du mois en cours. Le montant obtenu est reporté au début de la colonne du mois suivant. Il constitue le solde de trésorerie disponible.

Bon à savoir : pour être efficace, le plan de trésorerie doit être mis à jour régulièrement. Chaque nouvelle opération doit être inscrite au plus tôt afin de garantir la fiabilité du solde.

Pour créer un plan de trésorerie efficace et précis, l'entreprise peut se faire accompagner par un professionnel tel qu'un expert-comptable.

Plan de trésorerie : exemple

Le plan de trésorerie se présente sous la forme d'un tableau divisé en 12 colonnes, représentant les mois de l'année, et en deux parties indiquant les encaissements et les décaissements. Ce document fait également apparaître le solde bancaire théorique.

Pour que le prévisionnel soit pertinent, il doit comporter des données concrètes, généralement issues du compte de résultat de l'entreprise et du plan de financement.

Pour produire un document aux normes, il ne faut pas hésiter à suivre un modèle. Toute entreprise peut utiliser cet exemple de plan de trésorerie pour créer le sien.

Bon à savoir : cet exemple peut être adapté en fonction de l'activité exercée par l'entreprise. De même, il est possible d'utiliser Excel ou un autre outil digital pour constituer et automatiser son plan de trésorerie.

Comment optimiser votre gestion financière ?

Téléchargez ce guide et découvrez comment intégrer au mieux la comptabilité à votre entreprise pour une gestion performante et efficace.

Télécharger

Tous les champs sont obligatoires.

Formulaire non disponible

Merci d'avoir soumis le formulaire

Cliquez sur le lien pour accéder au contenu en tout temps

Que faire en cas de solde négatif dans le plan de trésorerie ?

Négocier un financement à court terme

Dans le cas où le solde négatif persiste dans le temps, cela signifie que l'entreprise ne génère pas assez de cash pour combler son besoin de trésorerie. Pour pallier cela, elle a la possibilité de négocier un financement à court terme auprès de sa banque en sollicitant des facilités de caisse ou une augmentation du découvert autorisé, par exemple.

Apporter des fonds propres

Si la situation le nécessite, l'entreprise peut également procéder à une augmentation de son capital soit par un apport en numéraire (actions), soit par un apport en nature (titres).

Modifier les conditions de règlement

Si le solde négatif est ponctuel, il s'agit peut-être d'un décalage entre la facturation et la trésorerie. L'entreprise doit envisager de revoir ses délais de paiement que ce soit côté client en les réduisant ou côté fournisseur en les allongeant.

Anticiper les actions correctives

Il est conseillé d'ajouter une colonne « Réalisé » dans le tableau du prévisionnel afin de mesurer régulièrement les écarts et de vérifier l'atteinte des objectifs. Cela permet à l'entreprise de prendre rapidement connaissance des dépassements de budget et de mettre en place les actions correctives nécessaires.

Le plan de trésorerie facilite la gestion financière de l'entreprise. Il doit être établi en début d'activité et mis à jour par la suite pour garder une visibilité sur la situation de la société et anticiper d'éventuels problèmes à venir.

Pour aller plus loin dans votre stratégie , téléchargez How to Integrate Accounting Into the Key Departments of a Company.

Finance D'entreprise

Partager cet article sur les réseaux sociaux

Articles recommandés

CAPEX vs OPEX : comment gérer les dépenses d'une entreprise efficacement

Vendre son entreprise en 2025 : 6 étapes pour réussir la cession de ses activités

Comment réaliser une analyse financière pour son entreprise ?

Finance d'entreprise : différence avec la comptabilité et conseils pour bien maîtriser sa gestion financière

Levée de fonds : comment ça se déroule et comment la réussir ?

La gestion des actifs : un levier pour la croissance et la rentabilité des entreprises

Planification financière : définition et intérêts pour votre entreprise (modèle inclus)

Comptabiliser une dépréciation : exemple de calcul

Financement de projet : définition et différents types (+ comment choisir)

Qu'est-ce que le ratio d'autonomie financière ?