.png)

Le contrôle de gestion constitue un outil majeur du pilotage d'une entreprise. Il mesure l'atteinte des objectifs et analyse les pratiques relatives à la gestion de l'organisation, dans le but d'en maîtriser aux mieux les performances. Il s'assure que les ressources sont employées de manière efficace et contribue activement à leur optimisation.

Il organise le lien entre les dimensions stratégique, tactique et opérationnelle. Le rôle du contrôle de gestion est de constater, mesurer et analyser l'ensemble des activités afin d'identifier rapidement les écarts et être en mesure de proposer des actions correctives. Les résultats sont généralement présentés sous forme de graphiques et tableaux de bord.

Il organise le lien entre les dimensions stratégique, tactique et opérationnelle. Le rôle du contrôle de gestion est de constater, mesurer et analyser l'ensemble des activités afin d'identifier rapidement les écarts et être en mesure de proposer des actions correctives. Les résultats sont généralement présentés sous forme de graphiques et tableaux de bord.

Les objectifs du contrôle de gestion

Le rôle du contrôle de gestion est particulièrement présent en amont, à travers la mise en place des prévisions et l'élaboration des budgets. Tout cela se voit réalisé de manière journalière dans l'analyse des résultats et la constatation des écarts et enfin avec une remontée de l'information à la Direction grâce au reporting. Le contrôle de gestion est, par essence, une recherche constante de :

- Efficacité : il s'agit là de savoir à quel point un objectif est atteint et en cohérence avec la stratégie de l'entreprise. L'efficacité est indépendante du coût.

- Efficience : il est nécessaire de mesurer la capacité à minimiser les moyens mis en œuvre pour atteindre les objectifs, ou encore atteindre des objectifs de qualité au moindre coût.

- Économie : le but est d'acquérir des ressources de qualité à moindres frais, au bon endroit et au bon moment.

Élaborer un budget

Le contrôleur de gestion participe activement à la définition de la stratégie de l'entreprise. Il met en place des prévisions à moyen terme (3 à 5 ans) et définit le budget annuel qu'il réajuste le plus souvent de manière trimestrielle. Les étapes de l'élaboration du budget sont :

- La planification : il s'agit là de définir des objectifs et les décliner en actions opérationnelles pour les différents départements comme les Ventes, les Ressources humaines ou encore la Production.

- La budgétisation : le but est de réaliser au mieux les prévisions de vente en estimant les quantités à produire, les charges et les moyens humains et financiers à mettre en œuvre.

- La coordination et consolidation des budgets des différents départements : une fois les budgets établis, ils doivent être consolidés afin de déterminer un compte d'exploitation prévisionnel et un budget de trésorerie.

- La mise en place d'outils de suivi comme des études économiques ponctuelles, des statistiques ou encore des tableaux de bord.

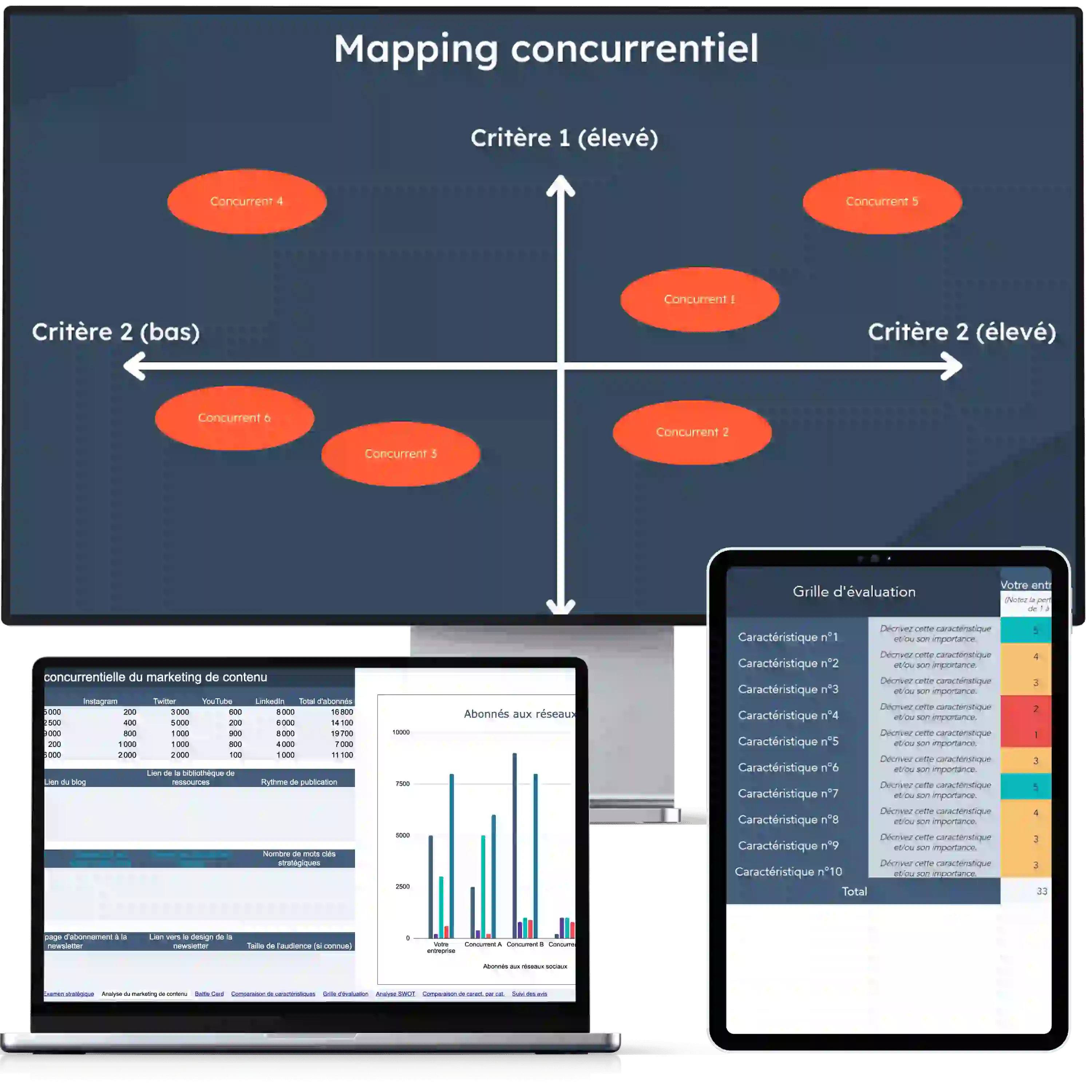

10 modèles d'analyse concurrentielle

Étudiez votre marché et vérifiez la viabilité des projets que vous comptez lancer.

- Mapping concurrentiel

- Analyse SWOT

- Examen stratégique

- Et bien d'autres

Télécharger

Tous les champs sont obligatoires.

Formulaire non disponible

Merci d'avoir soumis le formulaire

Cliquez sur le lien pour accéder au contenu en tout temps

Choisir les indicateurs clés des tableaux de bord

Les indicateurs doivent permettre de vérifier que les plans d'action se déroulent fidèlement aux objectifs stratégiques de l'entreprise. Ils doivent être quantifiables, exhaustifs, faciles à interpréter et à consolider. Les indicateurs peuvent être de 4 natures :

- Les indicateurs d'activités qui vont servir à mesurer des quantités : volume d'achat, chiffre d'affaires ou références en stock.

- Les indicateurs financiers. Il s'agit soit des charges, comme la rémunération des employés, soit d'indicateurs de rentabilité permettant de prendre rapidement des décisions, comme le seuil de rentabilité ou la marge brute.

- Les indicateurs de performance sont mis en place pour identifier le degré d'atteinte des objectifs fixés. Ils sont mesurés par un indice qui représente le niveau de performance du process. Ces indicateurs peuvent également aider à analyser les progrès réalisés sur le processus.

- Les indicateurs de satisfaction. Ils mesurent la qualité des différents services comme les délais de fabrication, le service après-vente ou encore la satisfaction des clients et des fournisseurs.

Gérer les outils de pilotage

Le rôle premier du contrôle de gestion est de piloter la performance de l'entreprise. Pour cela, il est nécessaire qu'il se dote d'un outil opérationnel puissant qui aidera à collecter et traiter l'information, mettre en place des actions correctives et contribuer aux prises de décisions stratégiques et opérationnelles.

Les trois grandes catégories d'outils d'aide au pilotage sont : les outils prévisionnels, les outils d'analyse et les outils d'interprétation.

Les outils prévisionnels

La gestion prévisionnelle et la gestion budgétaire font partie des outils prévisionnels. Le premier repose sur la représentation des activités futures de l'entreprise en s'appuyant sur l'analyse des activités passées. Le second est un outil plus sur le court terme et qui traduit en objectifs quantifiables les décisions stratégiques prises par l'entreprise.

Les outils d'analyse

Les outils d'analyse vont, quant à eux, permettre d'identifier les écarts face aux prévisions. Ils ont pour objectif de mesurer en temps réel l'état d'une activité et ainsi d'en suivre la performance.

- La comptabilité générale identifie tous les flux qui émanent ou sont à destination de l'entreprise et les inscrits dans l’exercice comptable. Elle permet de calculer l'équilibre financier et est un véritable pilier pour la comptabilité analytique.

- La comptabilité analytique a pour rôle de présenter de manière détaillée les coûts des différents services de l'entreprise (coût direct, indirect, fixe ou variable). C'est un véritable outil d'aide à l'établissement des prévisions.

- Le contrôle budgétaire a pour but de réaliser un état des lieux des activités opérationnelles en comparant les budgets réels aux budgets prévus.

- Le tableau de bord est l'outil de prédilection du contrôleur de gestion. Il permet de visualiser de manière simple et efficace l'état de chacun des indicateurs de performance.

Les outils d'interprétation

Les outils d'interprétation et d'explication permettent de mettre en exergue les écarts, fournir des explications et mettre en place les actions correctives nécessaires. Le benchmark en fait partie, il consiste à identifier et à vous approprier les pratiques qui fonctionnent de manière optimale dans d'autres entreprises.

Le reengineering, quant à lui, représente une technique de remise en cause et de refonte globale d'un processus en vue d'en optimiser les performances. D'autres outils sont également disponibles, comme les analyses statistiques ou encore l'analyse de la valeur.

Orchestrer et animer la fonction de contrôleur de gestion

Le rôle du contrôleur de gestion ne se limite pas à des analyses et recommandations, car il est avant tout le chef d'orchestre du contrôle de gestion et se doit également de :

- Définir la fonction de contrôleur de gestion ainsi que toutes les procédures et moyens utilisés.

- Maîtriser les systèmes d'information mis en œuvre.

- Communiquer sur les bonnes pratiques et les faire appliquer.

- Mettre à jour les profils de compétences et gérer les besoins en formation des contrôleurs.

- Actualiser les documents du ministère sur le contrôle de gestion à chacune de leur mise à jour.

- Animer les équipes de contrôleurs.

Le contrôleur de gestion, même s'il n'est généralement pas le décideur final de la stratégie d'entreprise, contribue fortement aux prises de décisions de la direction en les orientant au mieux avec des données justes, convaincantes et bien documentées.

Pour aller plus loin, téléchargez ces modèles gratuits d'analyse concurrentielle pour étudier votre marché et vérifier la viabilité des projets que vous comptez lancer.

Contrôle De Gestion

![Comment faire un diagramme d'Ishikawa ? [+ modèles et exemples]](https://53.fs1.hubspotusercontent-na1.net/hubfs/53/diagramme-ishikawa.png)

.png)

-Apr-21-2022-03-23-22-96-PM.png)

.png)