L'essentiel à retenir :

La tarification par crédits s'impose comme le modèle dominant dans la vente de logiciels d'IA. Elle aligne la dépense sur la valeur consommée, mais expose les acheteurs à des coûts imprévus sans une gestion rigoureuse.

- Trois modèles coexistent : prépayé, paiement à l'usage et volume engagé — souvent combinés à un abonnement de base (modèle hybride).

- 78 % des responsables informatiques ont subi des frais inattendus liés à l'IA au cours de l'année écoulée.

- Cartographier ses cas d'usage, poser les bonnes questions aux fournisseurs et instaurer des garde-fous dès le départ permet de garder le contrôle de ses dépenses.

Si une page tarifaire mentionnant crédits, paliers de consommation et frais de dépassement provoque un sentiment de perplexité, c'est une réaction très répandue. La tarification par crédits est désormais le modèle dominant dans la vente de produits d'IA, et elle prend de nombreux acheteurs par surprise. Ce guide explique ce qu'est réellement la tarification par crédits, comment fonctionnent les modèles de facturation les plus courants, et comment budgétiser efficacement, évaluer les fournisseurs et garder le contrôle des dépenses grâce aux crédits IA de HubSpot.

Sections

Qu'est-ce que la tarification par crédits ?

La tarification par crédits est un modèle fondé sur l'usage où des crédits sont achetés à l'avance ou à la consommation pour financer des tâches réalisées par l'IA. Elle se distingue de la licence traditionnelle, qui facture un abonnement au nombre d'utilisateurs, indépendamment de l'usage réel.

La tarification par crédits se distingue du modèle à la licence auquel de nombreux acheteurs sont habitués, où les clients paient un abonnement calculé sur le nombre d'utilisateurs ayant besoin d'accéder au logiciel.

En réalité, de nombreux éditeurs SaaS proposant des produits d'IA optent pour un modèle hybride de tarification, facturant un abonnement de base plus une redevance variable fondée sur l'usage de l'IA.

En résumé, voici comment les distinguer :

- Crédits → Usage

- À la licence → Accès

- Hybride → Usage + Accès

La tarification par crédits gagne en popularité grâce à l'IA

Si les crédits IA semblent omniprésents aujourd'hui, c'est loin d'être une impression. Cette évolution s'articule autour de trois tendances :

- La tarification par crédits est en plein essor. Parmi les 500 premières entreprises d'IA et de SaaS, les modèles de crédits ont progressé de 126 % en 2025 par rapport à l'année précédente, selon l'analyse de PricingSaaS.

- La tarification à la licence est en recul. Le State of B2B Monetization Report 2025 de Kyle Poyar, qui a sondé 240 entreprises de logiciels et d'IA, révèle que la tarification à la licence a chuté de 21 % à 15 % en seulement douze mois, tandis que la tarification hybride progressait de 27 % à 41 % sur la même période.

- Le modèle hybride s'impose désormais. Une analyse de Bain & Company publiée en octobre 2025, portant sur plus de 30 éditeurs SaaS intégrant des capacités d'IA générative, a établi qu'environ 65 % d'entre eux avaient adopté une tarification hybride, superposant un compteur de crédits ou d'usage à un abonnement de base.

En résumé : la tarification à la licence pure s'efface, la tarification par crédits progresse rapidement, et c'est vers les modèles hybrides combinant les deux que le marché se stabilise. Trois raisons principales l'expliquent :

- L'IA mobilise des ressources informatiques coûteuses et variables. La tarification à la licence fonctionne parfaitement lorsque l'usage est prévisible. Avec l'IA, ce n'est plus le cas, notamment pour les tâches complexes qui exigent une plus grande puissance de calcul.

- Avec la tarification à la licence, les revenus du fournisseur diminuent à mesure que l'efficacité portée par l'IA augmente. En pratique, les éditeurs de logiciels d'IA se trouvent pénalisés pour avoir aidé leurs clients à gagner en efficacité.

- Les acheteurs apprécient de ne payer que ce qu'ils consomment réellement. La tarification par crédits aligne la valeur sur la dépense, sans payer pour des ressources inexploitées.

Tarification par crédits : les trois modèles de facturation essentiels à connaître

Trois mécaniques de facturation déterminent la façon dont les clients achètent et consomment des crédits : le prépayé, le paiement à l'usage et le volume engagé. Chacune peut fonctionner seule ou être combinée à un abonnement SaaS traditionnel pour former le modèle hybride évoqué plus haut. Voici comment ces trois mécaniques se comparent.

| Prépayé | Paiement à l'usage (postpayé) | Volume engagé (pré-engagement) | |

|---|---|---|---|

| Moment du paiement | Avant utilisation | Après utilisation (sans minimum) | Avant ou après utilisation (engagement sur un minimum) |

| Prévisibilité des coûts | Élevée (la dépense est plafonnée par l'achat) | Faible (entièrement variable) | Moyenne (le plancher est fixé, les dépassements ne le sont pas) |

| Principal risque pour l'acheteur | Payer des crédits jamais utilisés | Factures surprises liées aux pics de consommation | Sur-engagement avant d'avoir des données de consommation réelles |

| Idéal pour | Les équipes disposant de schémas d'usage établis et de budgets fixes | L'expérimentation en phase initiale ou les charges de travail imprévisibles | Les organisations disposant d'un historique de consommation suffisant pour calibrer un plancher mensuel en toute confiance |

| Exemple concret | API OpenAI | Amazon Bedrock | HubSpot |

Prépayé

Le modèle prépayé consiste à payer à l'avance un montant défini de crédits, utilisables sur le mois.

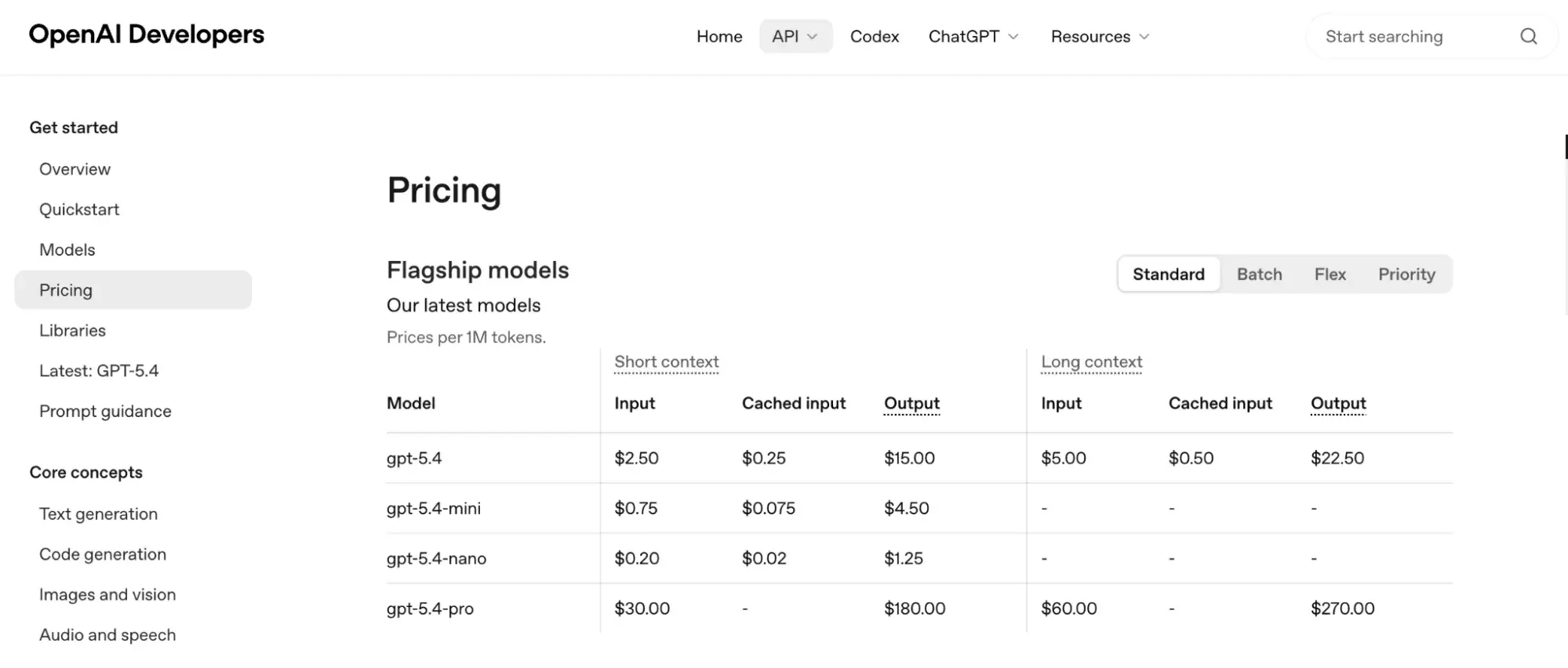

- Exemple de tarification prépayée par crédits : la facturation prépayée de l'API OpenAI fonctionne selon ce principe. Les clients prépaient des crédits (minimum de 5 $), qui sont débités au fur et à mesure de l'utilisation de l'API.

la dépense est totalement maîtrisée ; une fois le budget fixé, aucun frais supplémentaire n'est engagé, ce qui simplifie la prévision budgétaire.

la dépense est totalement maîtrisée ; une fois le budget fixé, aucun frais supplémentaire n'est engagé, ce qui simplifie la prévision budgétaire.

- Inconvénient pour l'acheteur : en cas de surestimation des besoins, des crédits payés peuvent ne jamais être utilisés, surtout s'ils ont une date d'expiration. Le paiement intervient également avant que la valeur ne soit délivrée.

Paiement à l'usage (postpayé)

Le modèle postpayé consiste à régler en fin de mois la consommation accumulée durant la période. Sans achat préalable ni engagement, le fournisseur mesure la consommation et facture a posteriori.

- Exemple de tarification à l'usage par crédits : Amazon Bedrock, le service d'IA géré d'AWS, fonctionne selon ce modèle. Les clients sont facturés mensuellement en fonction du volume de tokens en entrée et en sortie réellement traités par leurs applications d'IA, sans dépense minimale requise.

Aucun frais n'est engagé pour ce qui n'a pas été utilisé, et aucun investissement initial n'est requis. Ce modèle convient particulièrement aux équipes en phase d'expérimentation ou confrontées à des charges de travail imprévisibles.

Aucun frais n'est engagé pour ce qui n'a pas été utilisé, et aucun investissement initial n'est requis. Ce modèle convient particulièrement aux équipes en phase d'expérimentation ou confrontées à des charges de travail imprévisibles.

- Inconvénient pour l'acheteur : sans garde-fous, les coûts peuvent s'emballer rapidement lors d'un pic d'utilisation. Les tarifs unitaires plus avantageux réservés aux engagements de volume sont par ailleurs inaccessibles.

Volume engagé (pré-engagement)

Le modèle à volume engagé consiste à s'engager à l'avance sur un minimum de crédits récurrents pour la durée du contrat. Si la consommation réelle est inférieure à l'engagement, le minimum reste dû. En cas de dépassement, les crédits supplémentaires sont facturés à part. Certains fournisseurs proposent un tarif unitaire réduit pour inciter à l'engagement ; d'autres appliquent le même tarif, en misant sur la prévisibilité des coûts comme principal avantage.

- Exemple de tarification par crédits à volume engagé : HubSpot utilise un modèle de pré-engagement où les clients ayant épuisé les crédits inclus dans leur abonnement peuvent acheter des packs de capacité : blocs récurrents de 1 000 crédits par mois à 10 $, verrouillés jusqu'à la fin du contrat. En cas de dépassement mensuel, il est possible de choisir entre des packs de capacité supplémentaires ou une facturation à la demande.

- Avantage pour l'acheteur : un coût récurrent prévisible est sécurisé, et l'accès aux fonctionnalités IA est garanti sans risque d'interruption en milieu de mois. Chez certains fournisseurs, l'engagement ouvre également l'accès à un tarif unitaire plus avantageux.

- Inconvénient pour l'acheteur : en cas de surestimation de l'usage, le minimum engagé reste dû et il n'est généralement pas possible de réduire le volume avant la fin du contrat. Anticiper précisément la consommation d'IA avant de disposer de données réelles reste un exercice délicat, surtout en première année.

Comment les acheteurs peuvent évaluer et budgétiser la tarification par crédits

La tarification par crédits peut profiter aux acheteurs, à condition d'aborder les négociations avec une stratégie claire. Selon le SaaS Management Index 2026 de Zylo, qui a sondé 218 responsables IT, 78 % des répondants ont subi des frais inattendus liés à l'IA ou à la consommation au cours de l'année écoulée. Voici comment éviter les mauvaises surprises.

1. Cartographier ses cas d'usage et ses schémas de consommation

Avant de comparer les fournisseurs, il convient de clarifier précisément l'objet des achats de crédits. Les coûts en crédits ne sont pas uniformes : des actions différentes consomment des quantités différentes, et la consommation peut varier considérablement d'un cas d'usage à l'autre.

Il est recommandé d'identifier les deux ou trois cas d'usage d'IA à déployer en priorité (par ex. : automatisation du support client, génération de contenu, scoring des leads), puis d'estimer pour chacun :

- Le volume. Combien de tâches par semaine ou par mois ce cas d'usage génèrera-t-il ? Un agent de support client traitant 500 conversations par mois représente un profil très différent d'une équipe marketing générant 70 plans d'articles de blog par mois.

- La complexité. Les actions qui consomment des crédits ne coûtent pas toutes la même chose. Par exemple, Microsoft Copilot Credits facture 2 crédits pour une réponse générative, mais 10 crédits pour un ancrage dans le graphe de tenant. Il est conseillé de demander aux fournisseurs un détail complet du coût de chaque type d'action.

- La variabilité. Certains cas d'usage ont des volumes prévisibles (par ex. : génération de rapports mensuels) ; d'autres connaissent des pics imprévisibles (par ex. : afflux de tickets de support lors du lancement d'un produit). Plus la charge de travail est variable, plus les plafonds de dépenses et les alertes deviennent indispensables.

Sans estimation suffisamment fiable, il est préférable de lancer d'abord un pilote limité. HubSpot propose par exemple un essai gratuit de 28 jours de son agent d'assistance client pour permettre aux acheteurs de mieux appréhender les cas d'usage, la valeur et la consommation avant de s'engager.

2. Poser les bonnes questions avant d'acheter

Les modèles de tarification par crédits varient considérablement d'un fournisseur à l'autre. Acheter un bloc de crédits sans en comprendre les mécanismes revient à signer un contrat téléphonique sans lire les conditions de dépassement.

Jennifer Lendler, fondatrice et directrice associée d'Alea Advisors, qui accompagne les directeurs financiers dans l'élaboration de stratégies d'IA économiques, recommande d'obtenir des réponses claires à ces sept questions avant tout engagement :

- « Qu'est-ce qu'un crédit m'achète exactement ? » Certains fournisseurs définissent les crédits en termes d'actions individuelles (une conversation, une résolution). D'autres utilisent des unités abstraites où des actions différentes consomment des quantités différentes. Si un fournisseur ne peut pas expliquer clairement ce qu'un crédit donne, c'est un signal d'alarme.

- « Que se passe-t-il si je dépasse mon allocation de crédits ? » Il convient de comprendre les conséquences des dépassements : des crédits supplémentaires sont-ils disponibles à la demande ? À quel prix ? Y a-t-il une majoration par rapport au tarif engagé ? Lendler recommande également de vérifier si le coût unitaire par crédit diminue à des paliers d'engagement supérieurs : « Y a-t-il des points de rupture où les crédits supplémentaires deviennent moins chers ? » Si c'est le cas, cela modifie le calcul d'engagement.

- « Puis-je définir des plafonds de dépenses ou des alertes de consommation ? » HubSpot permet aux clients de définir des limites de crédits, de suivre la consommation et de suspendre les fonctionnalités basées sur les crédits à tout moment. Si une plateforme ne propose pas nativement ces garde-fous, leur coût de développement doit être intégré à l'évaluation.

- « Les crédits inutilisés sont-ils reportés ou expirent-ils ? » Les politiques d'expiration varient. Les Flex Credits de Workday expirent à la fin de l'année contractuelle ; les plans prépayés de PostHog permettent de reporter la moitié des crédits inutilisés sous conditions de renouvellement. Cette question influe directement sur la façon de dimensionner les achats.

- « Puis-je ajuster ou réduire mon engagement si je sous-utilise systématiquement mes crédits ? » Lendler recommande une approche proactive : négocier un contrat initial plus court pour pouvoir le redimensionner avec de vraies données. Un impératif particulièrement fort en première année, lorsqu'aucun historique de consommation ne vient étayer un engagement plus long.

- « Que se passe-t-il pour mon tarif si vous modifiez votre modèle de tarification ? » PricingSaaS a recensé plus de 1 800 changements tarifaires parmi les 500 premiers éditeurs SaaS et d'IA en 2025, soit une moyenne de 3,6 modifications par entreprise. Il est conseillé de demander si les clients existants sont protégés à leur tarif actuel pour la durée du contrat, et quel préavis serait accordé en cas de modification.

- « Quels outils proposez-vous pour m'aider à prévoir mes dépenses ? » Au-delà des plafonds et des alertes, il convient de vérifier si la plateforme met à disposition des tableaux de bord en temps réel, des tendances d'usage historiques ou des estimations prédictives. Plus la visibilité sur la consommation est élevée, moins le risque de mauvaise surprise à la facturation est grand.

3. Instaurer des contrôles dès le premier jour

Une fois le fournisseur sélectionné, la dépense en crédits doit être traitée comme n'importe quelle charge d'exploitation variable : avec un suivi continu et une responsabilité clairement attribuée.

- Désigner des responsables budgétaires. Le rapport 2026 de Zylo révèle qu'à mesure que l'achat de logiciels SaaS se répartit entre les équipes métier (le service informatique ne représente plus que 15 % des dépenses), la visibilité et la gouvernance diminuent. Confier à un rôle spécifique la surveillance de la consommation et le signalement des anomalies permet d'éviter les dépassements non détectés.

- Définir des seuils d'utilisation et des alertes. Configurer des alertes à 50 %, 75 % et 90 % de l'allocation mensuelle de crédits laisse le temps d'ajuster la consommation avant d'atteindre la limite.

- Réviser mensuellement, pas trimestriellement. Compte tenu de la rapidité avec laquelle la tarification de l'IA évolue, des révisions trimestrielles ne sont pas suffisamment fréquentes. Un bilan mensuel de la consommation par rapport aux prévisions fournit les données nécessaires pour renégocier ou réallouer avant que les coûts ne s'accumulent.

- Documenter systématiquement. Selon l'enquête 2025 de CloudZero auprès de 500 professionnels de l'ingénierie, 15 % des entreprises n'ont aucun système formel pour suivre et optimiser les coûts liés à l'IA. Tenir un journal de la consommation de crédits, des évolutions tarifaires et des ajustements en cours de contrat constitue le levier essentiel au moment du renouvellement.

Crédits IA : la bonne nouvelle pour les acheteurs

Les crédits IA demandent un temps d'adaptation, mais ils présentent un avantage concret : ils incitent à utiliser l'IA de façon plus réfléchie et délibérée. Lendler a constaté que le modèle par crédits génère une boucle de rétroaction positive. À propos de son expérience avec les crédits IA de HubSpot, elle observe que ce modèle pousse à se demander si l'outil est vraiment utilisé à son plein potentiel — et que c'est une discipline utile pour toutes les équipes.

Avant la prochaine conversation avec un fournisseur, trois réflexes à adopter :

- Identifier les cas d'usage. Cartographier le volume, la complexité et la variabilité de chacun avant de comparer les pages tarifaires.

- Poser les sept questions ci-dessus. En particulier sur les dépassements, les reports, les plafonds de dépenses et les engagements tarifaires. Si un fournisseur ne peut pas y répondre clairement, c'est en soi une information précieuse.

- Instaurer des garde-fous avant de dépenser. Désigner des responsables budgétaires, définir des alertes de consommation et documenter l'ensemble — ces éléments deviendront les leviers essentiels au moment du renouvellement.

Le modèle de tarification est nouveau. La discipline financière qu'il impose, elle, ne l'est pas.

FAQ sur la tarification par crédits IA

Comment une entreprise SaaS, qui déploie l'IA pour la première fois, peut-elle choisir entre les trois modèles de tarification par crédits ?

Pourquoi une direction financière, confrontée à des dépenses SaaS imprévisibles, devrait-elle imposer un suivi mensuel des crédits IA dès la signature du contrat ?

Quand une équipe commerciale, dont les volumes d'usage IA sont saisonniers, doit-elle renégocier son engagement de crédits ?

Quel niveau de détail une entreprise doit-elle exiger d'un fournisseur avant de s'engager sur un volume de crédits IA ?

Où se situe la principale différence entre un modèle de crédits prépayés et un modèle à volume engagé pour un acheteur qui démarre avec l'IA ?

Pour aller plus loin, découvrez une plateforme CRM unique pour des clients satisfaits à chaque étape du parcours d'achat avec le Service Hub.

IA pour le service client